Devolução de Compra (Regime Não-Cumulativo) - Quando a devolução ocorreu dentro do mesmo período da compra | Apuração Módulo Imposto PIS/COFINS

Ultima Atualização: 14/08/2020 Artigo de código : 3990

Conforme a regra apresentada nas Perguntas e Respostas Frequentes da EFD Contibuições e Guia prático da EFD Contribuições, as Devoluções de Compras, que deverão estar escrituradas nos lançamentos da saídas, terão duas formas de apuração dependendo de sua ocorrência. Verifique abaixo as situações, condições e adaptações do sistema Office Escrita Fiscal para cada uma delas.

Quando a devolução ocorreu dentro do mesmo período da compra:

As notas fiscais relativas às devoluções de compras, referentes à operações de aquisição com crédito da não-cumulatividade, devem ser escrituradas pela pessoa jurídica no mês da devolução.

Os valores dos créditos correspondentes a serem anulados/estornados, devem ser informados preferencialmente mediante alteração no documento de entrada, zerando a base de cálculo de PIS/COFINS da (s) mercadoria (s) devolvida (s) para que não haja crédito indevido, seja nos registros C100/C170 (informação individualizada) ou nos registros C190 e filhos.

No Sistema Office Fiscal | Módulo Imposto:

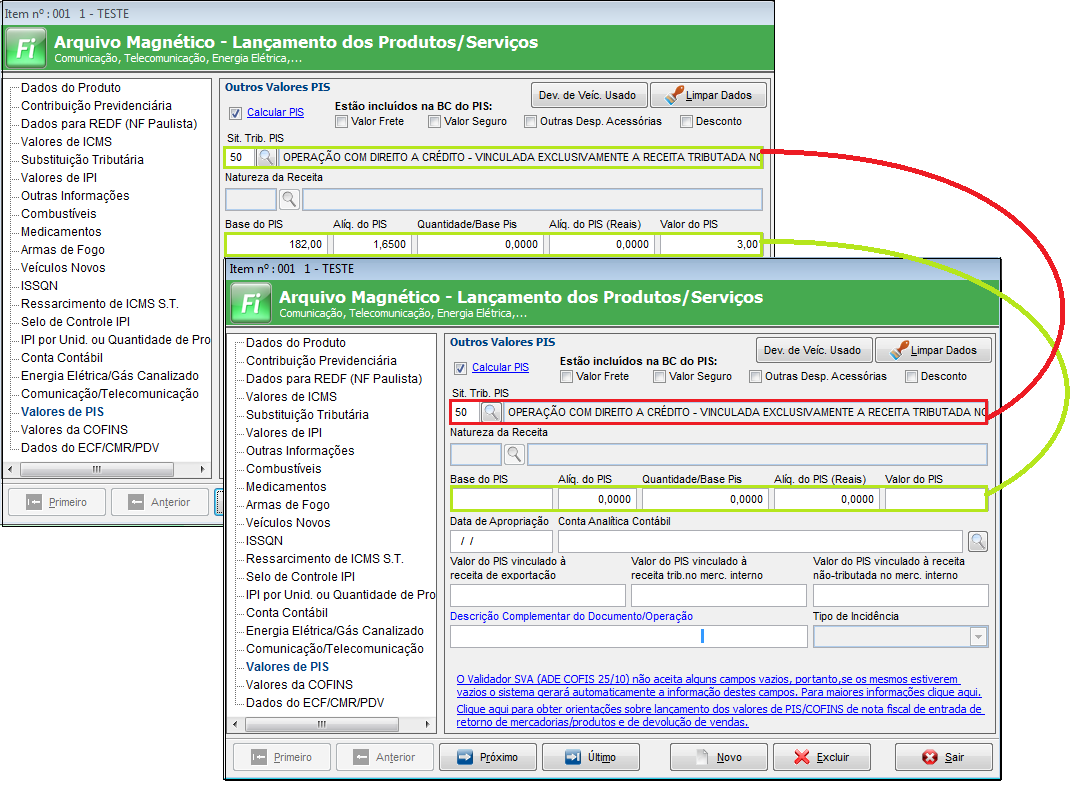

- Aderindo a regra apresentada, a recomendação é alterar a base de cálculo de PIS/COFINS da (s) mercadoria (s) na nota fiscal de compra.

Escrituração:

- No exemplo abaixo, as notas de compra e devolução ocorrem no mesmo período, assim, a alteração é efetuada apenas no lançamento da mercadoria devolvida, no caso, "item 001".

- Observe que no item 002, nenhuma alteração de valores será realizado, uma vez que não houve devolução dessa mercadoria.

Alteração:

- Não será informado dados em base de cálculo, alíquota e valor do imposto.

- O CST deve ser alterada conforme legislação, sem prever direito a crédito.

- Obs.: Os dados aqui registrados não devem ser aderidos como base, em caso de dúvidas, contate um especialista em legislação.

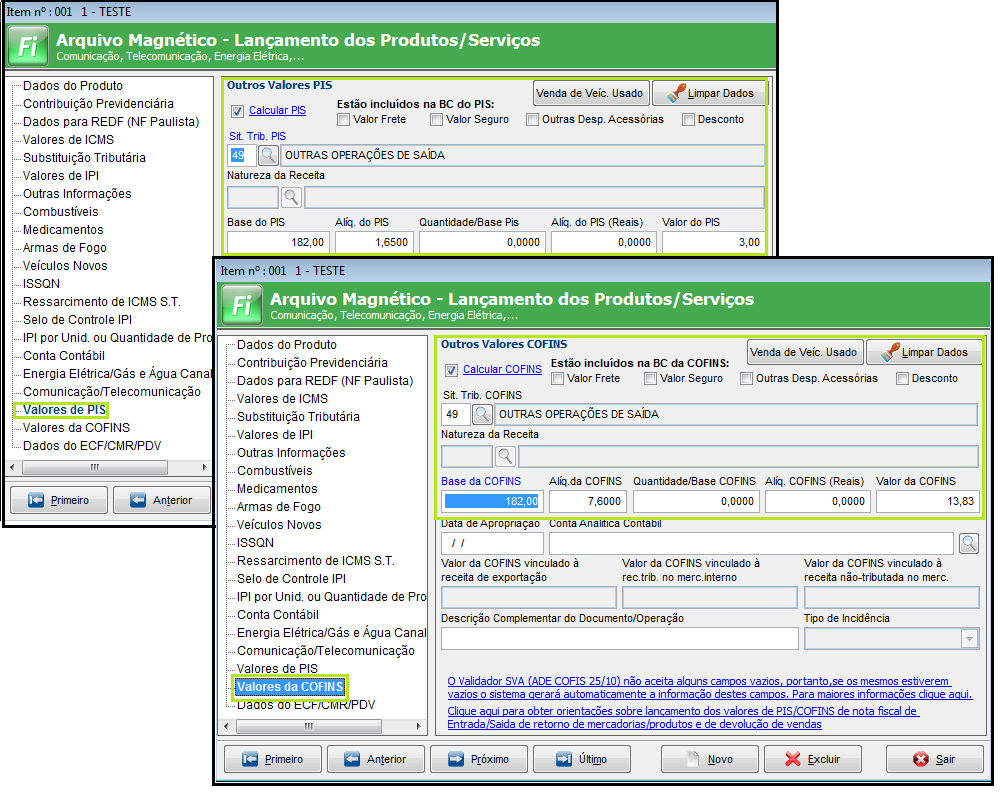

Saída/Devolução:

- Lançamentos devem possuir CFOP de devolução de compra.

- O lançamento das informações de PIS e COFINS não devem ser tributados, nesse caso, o lançamento de saída seria utilizado CST sem tributação.

Relatórios:

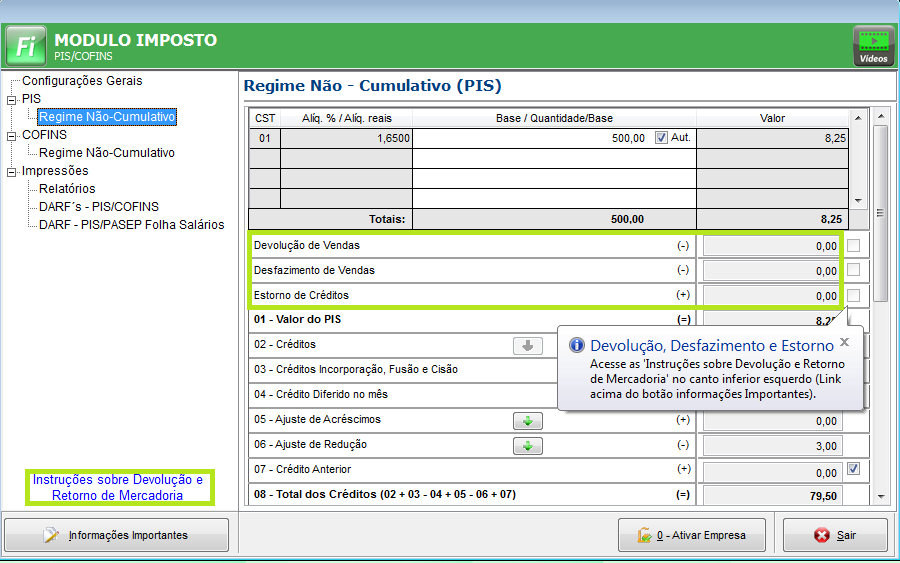

- Para simples efeito de conferência, o usuário do sistema poderá utilizar "Estorno de Crédito".

- Por ser considerado um "Estorno de Crédito", no Módulo Imposto as informações poderão ser conferidas no relatório Apuração de Créditos à descontar e estorno de Créditos.

- As informações da coluna "Documento Referenciado", apenas serão apresentadas caso sejam informados os dados na nota de escrituração da devolução, em Informações Complementares/Observações/ Documento Fiscal Referenciado.

Importante:

Devido às adaptações do sistema Office Escrita Fiscal, com regras gerais da EFD Contribuições, os campos Devoluções de Venda, Desfazimento de Venda e Estorno de Crédito não serão mais utilizados e os procedimentos ocorrerão como as orientações iniciais.

A sua opinião é muito importante para nós:

Descreva aqui como podemos melhorar este conteúdo. Para outros assuntos entre em contato com nossos atendentes pelo telefone 3004-3303 ou pelo chat.

Enviar