ANTECIPAÇÃO TRIBUTÁRIA - O que é ?

Ultima Atualização: 07/11/2018 Artigo de código : 3998

A antecipação tributária é um método criado pelo Fisco que visa evitar a perda de arrecadação relativa à algumas mercadorias adquiridas de outra Unidade da Federação, já que essas mesmas mercadorias quando fabricadas internamente, têm retenção do imposto na fonte.

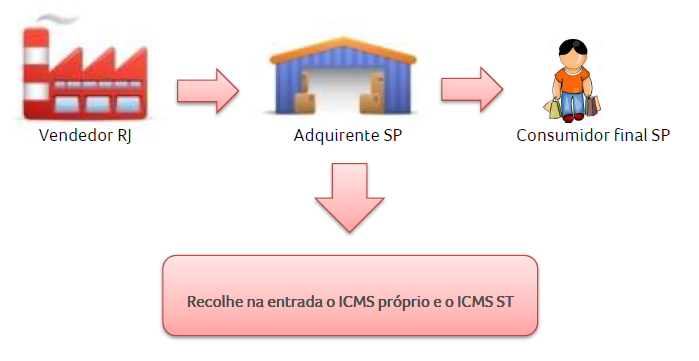

Na antecipação, o contribuinte paulista que receber de outro Estado, sem o recolhimento do ICMS ST, mercadorias que dentro do estado de São Paulo sejam sujeitas ao regime de substituição tributária, relacionadas nos artigos 313-A a 313-Z20 do RICMS-SP/2000, deverá, quando da sua entrada em território paulista, efetuar o recolhimento do ICMS incidente sobre a sua própria operação de saída e o também o ICMS das operações subsequentes.

Na prática, funciona da seguinte forma:

- No momento da entrada da mercadoria, o adquirente paulista antecipa o recolhimento do ICMS que seria incidente na sua própria operação de saída.

- Além deste recolhimento, o adquirente antecipa também, no momento da entrada da mercadoria em território paulista, o recolhimento do ICMS incidente nas operações que vierem a ser realizadas pelos próximos contribuintes da cadeia de comercialização com a mesma mercadoria, até que esta chegue ao consumidor final.

- Uma forma prática para identificar se a operação está sujeita à antecipação do imposto, é verificar se os produtos recebidos estão na relação de produtos sujeitos a antecipação e se não há alguma hipótese de dispensa.

A sua opinião é muito importante para nós:

Descreva aqui como podemos melhorar este conteúdo. Para outros assuntos entre em contato com nossos atendentes pelo telefone 3004-3303 ou pelo chat.

Enviar