Lançamentos Fiscais - Valores de ICMS/ST e IPI destacados nos documentos fiscais, incorporados ao valor das mercadorias na EFD ICMS/IPI

Ultima Atualização: 20/08/2020 Artigo de código : 4171

Devido às alterações constantes que ocorrem no universo fiscal, o sistema Office Fiscal se adapta as novas regras a cada nova versão disponibilizada. A finalidade desse artigo é apresentar a tratativa dos valores ICMS/ST e IPI de acordo com medidas preestabelecidas no Guia Prático da EFD ICMS/IPI.

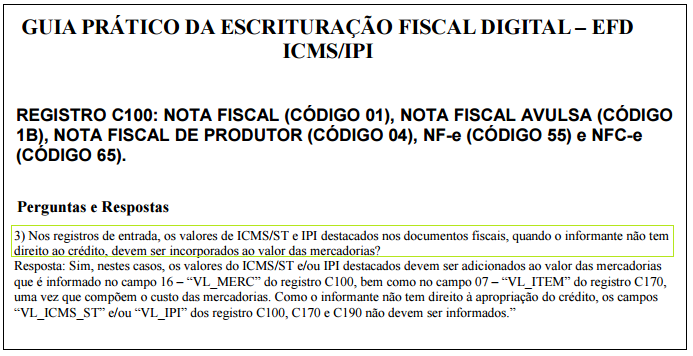

O exemplo abaixo demonstra nos registros de entrada, os valores de ICMS/ST e IPI destacados nos documentos fiscais quando o informante não tem direito ao crédito, devendo ser incorporados ao valor das mercadorias.

Neste caso, a empresa está cadastrada como tipo comércio e substituída na apuração do ICMS/ST.

- Menu Arquivos/ Empresas Usuárias/ Escrita Fiscal (campos Tipo, Apur. IPI e Apur S.T.)

- Nº NF: 42866.

- Valor Contábil: R$ 427,94.

- Total da linha de lançamento: R$ 427,94 (ICMS: R$ 198,86 - Isentos ICMS: R$ 184,64 - ICMS/ST: R$ 6,09 - IPI: R$ 38,35).

- Total da Mercadoria/Serviço: R$ 383,50.

- O valor está composto com as deduções de ICMS/ST e IPI, porém, destacados nos respectivos campos do lançamento de produtos/serviço da nota fiscal.

Informações:

A forma como está escriturado o documento fiscal não apresentará erros/advertências de validação do arquivo da EFD ICMS/IPI, porém, os valores de ICMS/ST e IPI serão incluídos em valor da mercadoria na geração do arquivo magnético, veja o exemplo:

- Registro C100 (Nota Fiscal Eletrônica - Entrada).

- O campo valor do documento é composto pela informação do valor contábil da nota fiscal.

- O campo valor da mercadoria é composto pela somatória dos valor da mercadoria/serviço + ICMS/ST e IPI da nota fiscal.

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL – EFD ICMS/IPI.

De acordo com as informações do Guia Prático, ao verificar os registros:

C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04), NF-e (CÓDIGO 55) e NFC-e (CÓDIGO 65).

C170: ITENS DO DOCUMENTO (CÓDIGO 01, 1B, 04 e 55)

C190: REGISTRO ANALÍTICO DO DOCUMENTO (CÓDIGO 01, 1B, 04, 55 e 65).

Os valores de ICMS/ST e IPI não farão a composição dos campos relacionados.