Regime de Caixa - Acesso ao preenchimento dos registros F500, F510, F525 e 1900 no programa validador SPED Contribuições

Ultima Atualização: 24/08/2020 Artigo de código : 4461

Apos Gerar e Validar o Arquivo da EFD Contribuições há PVA:

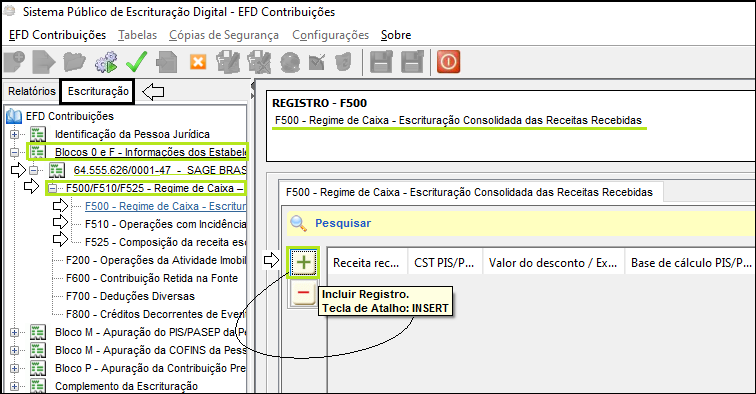

Para Acesso ao preenchimento dos registro de Regime de Caixa, Acesse:

Escrituração;

+ Blocos 0 e F - Informações dos Estabelecimentos (cadastrados e operações do período).

+ Acesse o CNPJ da empresa - Nome da Empresa.

+ F500 / F510 / F525 - Regime de Caixa Escrita Consolidada das.

Selecione o registro que deve ser informado na EFD, confirme obrigatoriedade da empresa.

... F500 - Regime de Caixa - Escrituração das Receitas Recebidas.

... F510 - Operações do PIS / PASEP e da Cofins por regime de caixa (apuração da contribuição por unidade de medida de produto - alíquota em reais).

... F525 - Composição da receita escriturada no período - detalhamento da receita recebida pelo regime de caixa.

Clique no ícone "Incluir Registro" [+] para inserir o registro.

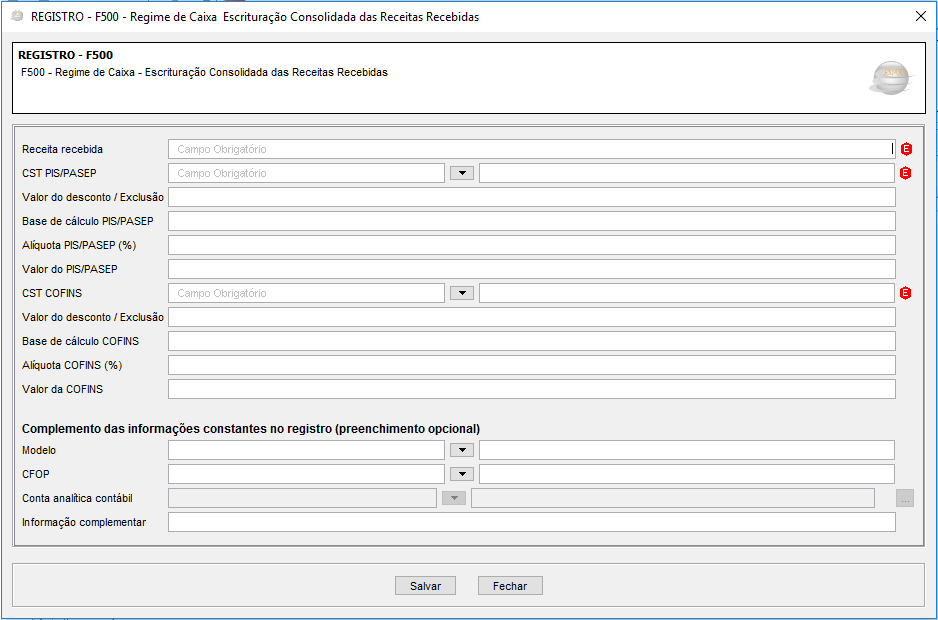

REGISTRO F500: Consolidação das OPERAÇÕES DA PESSOA JURIDICA SUBMETIDA AO REGIME DE Tributação COM BASE NO Lucro Presumido - incidencia DO PIS / PASEP E DA COFINS PELO REGIME DE CAIXA:

Registro Específico Para uma base de Pessoa Jurídica submetida Ao regime de apuração com nenhum lucro presumido, optante Pela apuração da Contribuição Para o PIS / PASEP e da COFINS Pelo regime de Caixa, do conforme previsto no art. 20 da Medida Provisória nº 2.158-35, de 2001 .

Este registro tem por objetivo representar uma empresa e tratar as despesas fiscais de um período, segmentado por Código de Situação Tributária - CST, do PIS / PASEP e da COFINS.

O total das contas consolidadas por CST nos registos F500 são correspondentes ao total das operações registadas nos registos F525.

- Apos o preenchimento dos campos, clique em Salvar .

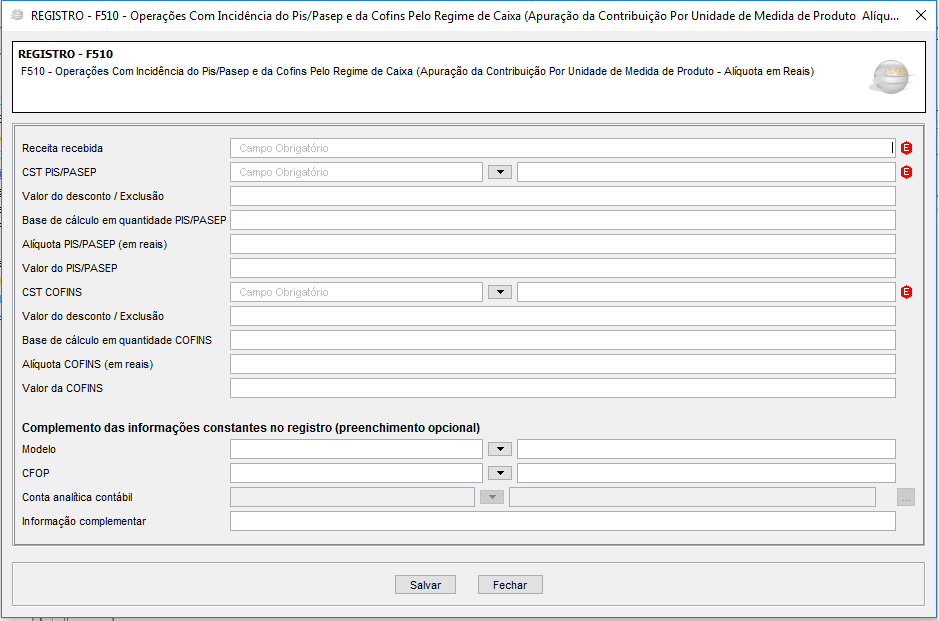

REGISTRO F510: Consolidação das OPERAÇÕES DA PESSOA JURIDICA SUBMETIDA AO REGIME DE Tributação COM BASE NO Lucro Presumido - incidencia DO PIS / PASEP E DA COFINS PELO REGIME DE CAIXA (apuração DA Contribuição POR UNIDADE DE MEDIDA DE PRODUTO - alíquota EM REAIS):

Registro Específico Para uma base de Pessoa Jurídica submetida Ao regime de apuração com nenhum lucro presumido, optante Pela apuração da Contribuição Para o PIS / PASEP e da COFINS Pelo regime de Caixa, do conforme previsto no art. 20 da Medida Provisória nº 2.158-35, de 2001 , that apure como contribuições POR Unidade de Medida de Produto, Conforme como hipóteses pré-definidas (Consulte o Guia Prático da EFD Contribuições).

- Apos o preenchimento dos campos, clique em Salvar .

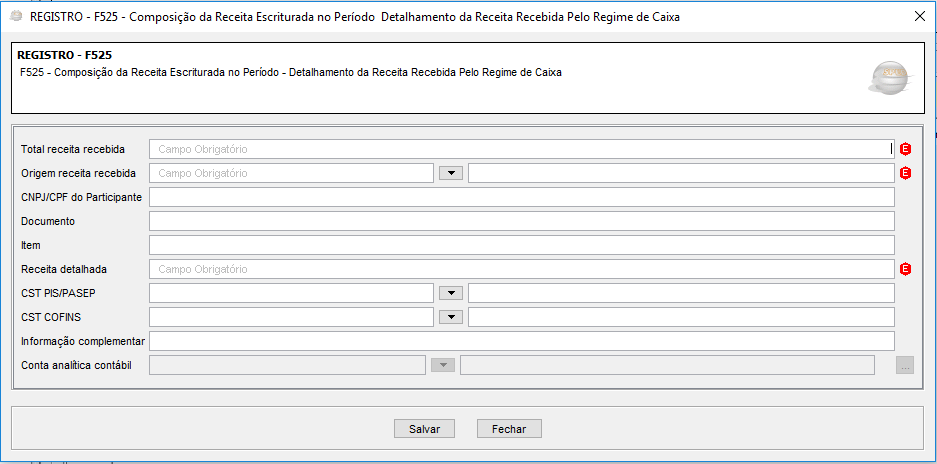

REGISTRO F525: Composição da Receita ESCRITURADA NO PERÍODO - detalhamento da Receita RECEBIDA PELO REGIME DE CAIXA:

Registro Obrigatório Para a Pessoa Jurídica submetida Ao regime de Tributação de base com nenhum lucro presumido, optante Pela apuração das contribuições Sociais Pelo regime de Caixa.

Tem por objetivo relacionar a composição de todas as formas de remuneração recebidas pela pessoa jurídica no período de escrituração, sujeitas ou não pagas pela contribuição social.

O total de registros referentes a registros F500.

Atenção: Este registro E de Escrituração opcional Ate O Período de apuração Referente a março de 2013. À partir de abril de 2013, o registro "F525" passa um Ser de Escrituração OBRIGATÓRIA.

- Apos o preenchimento dos campos, clique em Salvar .

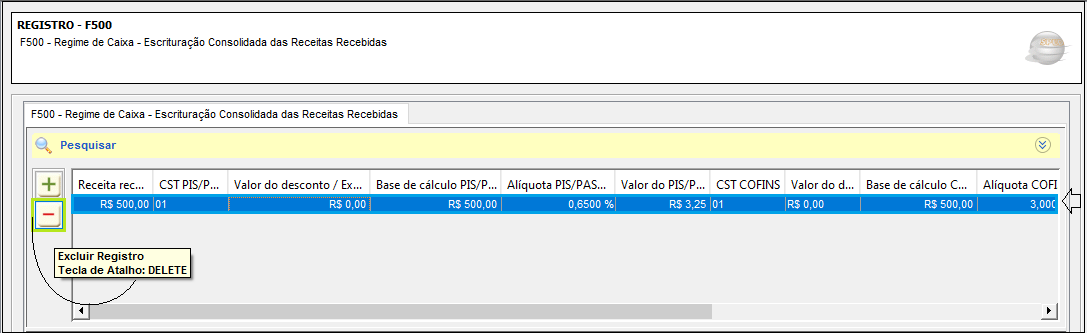

Exclusão do Registro:

Caso SEJA Necessário excluir Alguns dos Registros salvos, selecione uma Linha Que seja excluir e clique no Ícone "Excluir Registro" [-]. Veja a Imagem:

Anexo:

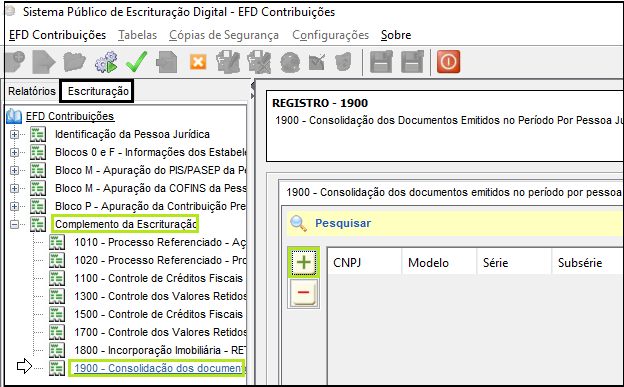

Para Acesso ao preenchimento do Registro de 1900, seguem como Informações Pará Auxílio.

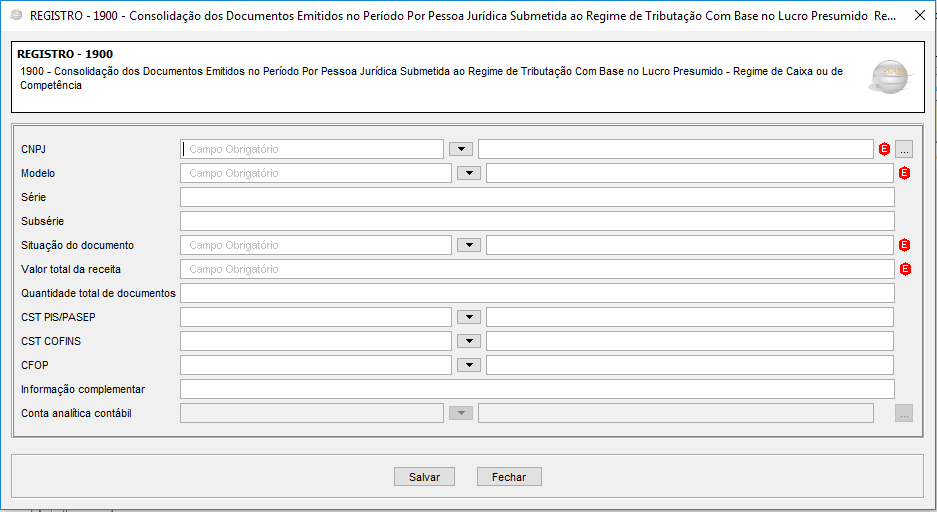

REGISTRO 1900: Consolidação DOS DOCUMENTOS EMITIDOS NO PERÍODO POR PESSOA JURIDICA SUBMETIDA AO REGIME DE Tributação COM BASE NO Lucro Presumido - REGIME DE CAIXA OU DE Competencia:

Registro Para uma Pessoa Jurídica sujeita à Tributação com base de qualquer lucro presumido, that procedeu à Escrituração de SUAS (Registro "F500" ou "F560"), o relatório consolidado dos documentos fiscais e outros documentos, emitidos no período de escrituração, Representativos de venda de bens e serviços efetuados no período, independente de sua realização (recebimento) ou não.

Atenção: Este registro E de Escrituração opcional Ate O Período de apuração Referente a março de 2013. À partir de abril de 2013, o registro "1900" passa a Ser de Escrituração OBRIGATÓRIA. Mesmo na inexistência de receita de vendas no período de escrituração, o registro 1900 deve ser informado. Neste sentido, a empresa não recebe receita nova no mês a que se refere a escrituração, desenvolvimento ou registro, 00 e no campo 08 a quantidade 0 (zero).

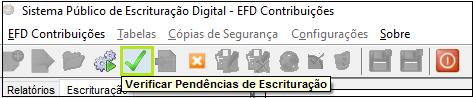

Ao fim do processo de preenchimento no validador, clique em Verificar Pendências .

Observação Extras:

Esse artigo possui caráter informativo de como acessar ou excluir os registros dentro do programa validador SPED Contribuições.

O preenchimentos de cada campo ficará sob a responsabilidade do responsável pela declaração, bem como os erros de validação causados pelo preenchimento manual.

Em caso de dúvidas sobre não preenchimentos de registros, entre em contato com a empresa com a Receita Federal ou faça consultoria com um IOB ou com empresas prestadoras de serviço.