Lançamentos fiscais - Nota Fiscal Complementar de IPI

Ultima Atualização: 20/08/2020 Artigo de código : 4702

A Nota Fiscal Complementar serve para suplementar dados do que foram emitidos com dados menores que os reais, ou seja, juntando a nota regular com a nota complementar, tem-se como resultado a operação real.

Para maiores detalhes no assunto, entre em contato com a IOB Consultoria ou uma empresa especializada em legislação.

Guia Prático EFD-ICMS/IPI:

REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04), NF-e (CÓDIGO 55) e NFC-e (CÓDIGO 65).

- Este registro deve ser gerado para cada documento fiscal código 01, 1B, 04, 55 e 65 (saída), conforme item 4.1.1 do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008, registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão dos documentos fiscais mencionados.

Conforme a exceção 3:

Notas Fiscais Complementares e Notas Fiscais Complementares escrituradas extemporaneamente (campo COD_SIT igual a “06” ou “07”):

- Nesta situação, somente os campos REG, IND_EMIT, COD_PART, COD_MOD, COD_SIT, NUM_DOC, CHV_NFE e DT_DOC são de preenchimento obrigatório, devendo ser preenchida a data de efetiva saída, para os contribuintes das UF que utilizam a data de saída para a apuração.

- Os demais campos são facultativos (se forem preenchidos, inclusive com valores iguais a zero, serão validadas e aplicadas as regras de campos existentes).

- O registro C190 é sempre obrigatório e deve ser totalmente preenchido.

- Os demais campos e registros filhos do registro C100 serão informados, quando houver informação a ser prestada.

- Se for informado o registro C170 o campo NUM_ITEM deve ser preenchido.

Office Fiscal:

Orientações práticas: Nota Fiscal Complementar IPI

A demonstração apresenta o valor complementar do IPI sem base de cálculo. Existem exceções onde ocorre a informação da base, dessa forma, os mesmos dados deverão ser replicados manualmente no Resumo Analítico do Documento, no campo Valor da Operação.

Em resumo, os campos que estiverem com preenchimento na capa do documento deve ser preenchido também no Resumo Analítico.

O valor apresentado como Diferença ocorre como alerta devido a comparação de valores entre o grid de lançamento com o valor contábil.

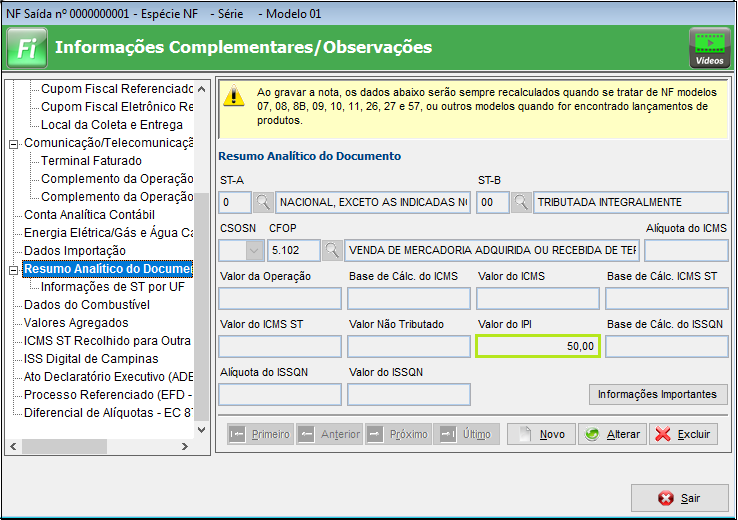

Resumo Analítico do Documento (Registro C190)

Acesse Informações Complementares/Observações > Resumo Analítico do Documento, clique em Novo e preencha as informações da tela referente a essa operação.

Obs.: Mesmo na inexistência de valores de ICMS, o PVA não validará a operação se não houver informação no campo STA e STB.

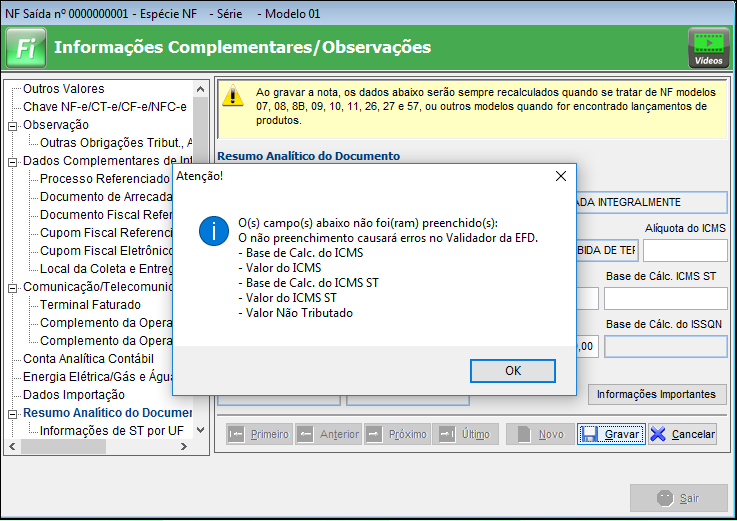

Ao tentar Gravar, o sistema emitirá a mensagem com alerta a falta preenchimento dos campos, dessa forma clique em OK para continuidade.

Observações:

1 - Após a conclusão dos procedimentos de escrituração, gere o arquivo da EFD para conferência.

2 - O registro C170 (produtos/serviços) é facultativo, porém, se informados, todos os campos serão validados no PVA conforme regra de validação padrão.