Lançamentos fiscais - Nota Fiscal Complementar de ICMS

Ultima Atualização: 30/03/2017 Artigo de código : 4703

A Nota Fiscal Complementar serve para suplementar dados do que foram emitidos com dados menores que os reais, ou seja, juntando a nota regular com a nota complementar, tem-se como resultado a operação real.

Para maiores detalhes no assunto, entre em contato com a IOB Consultoria ou uma empresa especializada em legislação.

Guia Prático EFD-ICMS/IPI

REGISTRO C100: NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04), NF-e (CÓDIGO 55) e NFC-e (CÓDIGO 65).

- Este registro deve ser gerado para cada documento fiscal código 01, 1B, 04, 55 e 65 (saída), conforme item 4.1.1 do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008, registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão dos documentos fiscais mencionados.

Conforme a exceção 3:

Notas Fiscais Complementares e Notas Fiscais Complementares escrituradas extemporaneamente (campo COD_SIT igual a “06” ou “07”):

- Nesta situação, somente os campos REG, IND_EMIT, COD_PART, COD_MOD, COD_SIT, NUM_DOC, CHV_NFE e DT_DOC são de preenchimento obrigatório, devendo ser preenchida a data de efetiva saída, para os contribuintes das UF que utilizam a data de saída para a apuração.

- Os demais campos são facultativos (se forem preenchidos, inclusive com valores iguais a zero, serão validadas e aplicadas as regras de campos existentes).

- O registro C190 é sempre obrigatório e deve ser totalmente preenchido.

- Os demais campos e registros filhos do registro C100 serão informados, quando houver informação a ser prestada.

- Se for informado o registro C170 o campo NUM_ITEM deve ser preenchido.

Folhamatic Fiscal:

Orientações práticas: Nota Fiscal Complementar ICMS

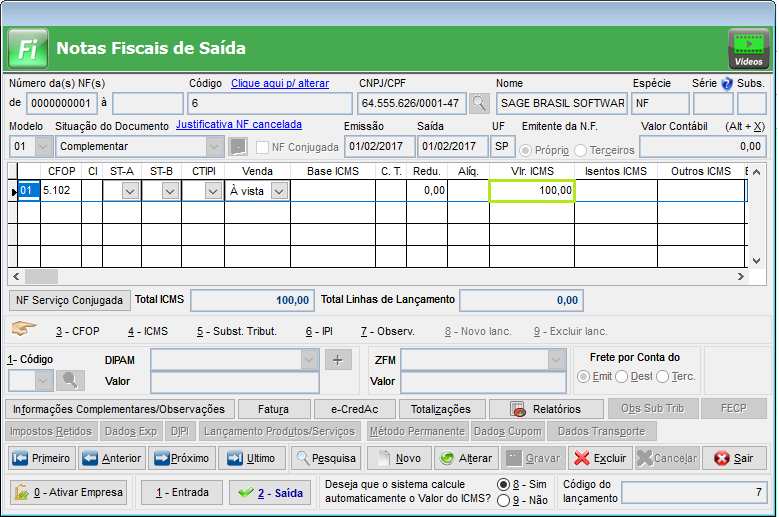

A demonstração apresenta o valor complementar do ICMS sem base de cálculo, complementando realmente o valor do ICMS.

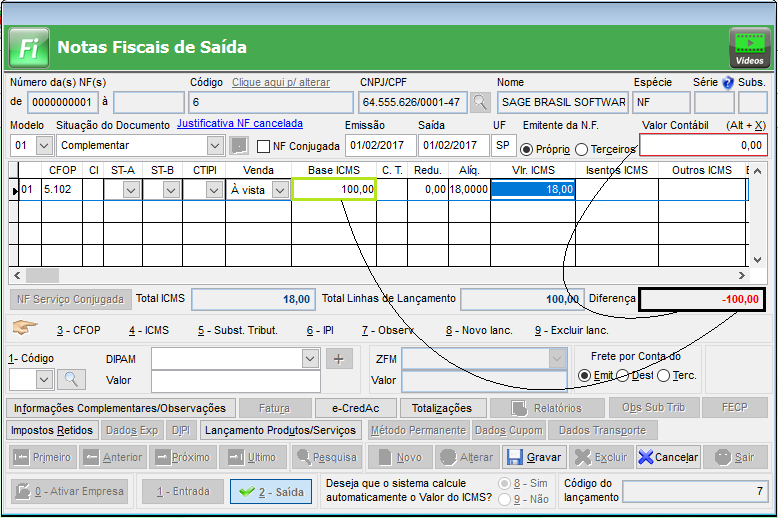

Existem exceções onde ocorre a informação da base, alíquota e/ou valor contábil, dessa forma, os mesmos dados deverão ser replicados manualmente no Resumo Analítico do Documento, considerando o campo Valor da Operação como Valor Contábil.

Em resumo, os campos que estiverem com preenchimento na capa do documento deve ser preenchido também no Resumo Analítico.

Diferença:

O valor apresentado como diferença ocorre como alerta devido a comparação de valores entre o grid de lançamento com o valor contábil. Não apresenta inconsistência na validação do arquivo na EFD.

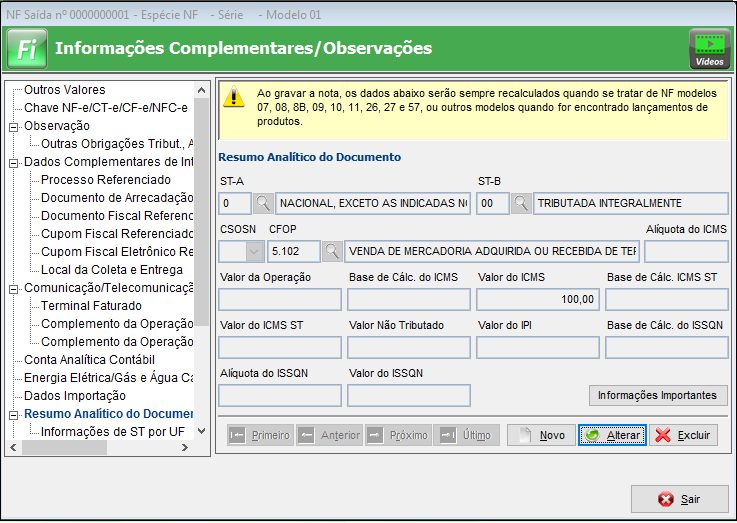

Resumo Analítico do Documento (Registro C190)

Acesse Informações Complementares/Observações > Resumo Analítico do Documento, clique em Novo e preencha as informações da tela referente a essa operação.

Obs.: Campos de preenchimento obrigatório: STA e STB, a falta dessa informação ocorrerá erros de validação do arquivo da EFD.

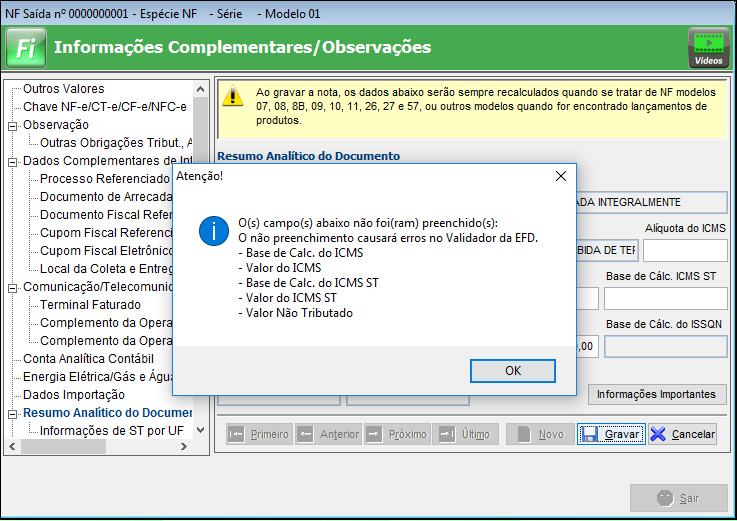

Ao tentar Gravar, o sistema emitirá a mensagem com alerta a falta preenchimento dos campos, dessa forma clique em OK para continuidade.

Observações:

1 - Após conclusão dos procedimentos de escrituração, gere o arquivo da EFD para conferência.

2 - O registro C170 (produtos/serviços) é facultativo, porém, se informado, todos os campos serão validados no PVA conforme regra de validação padrão.