LANÇAMENTOS FISCAIS x CONFERÊNCIA DE RELATÓRIOS - Preenchimento CFOP em Documentos Fiscais de Saída

Ultima Atualização: 20/08/2020 Artigo de código : 4763

Estes CFOPs indicam faturamento, e consequentemente, devem ser considerados para a tributação dos impostos.

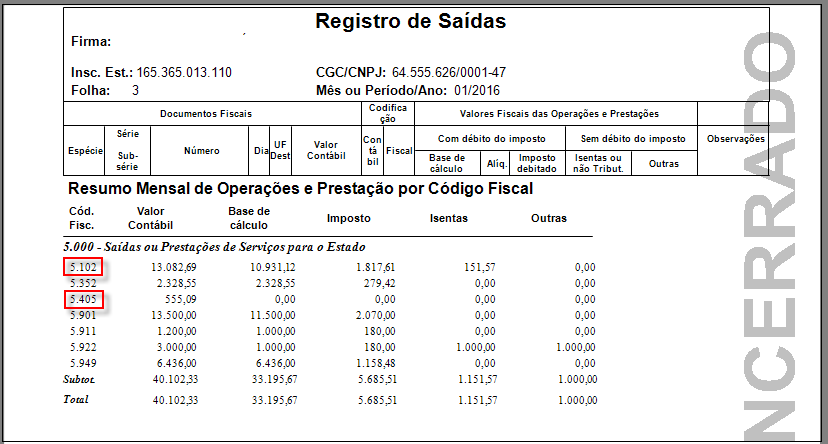

Verifique se possui lançamento de notas fiscais de saídas com os CFOPs: 5.101, 5.102, 5.103, 5.104, 5.105, 5.106, 5.109, 5.110, 5.111, 5.112, 5.113, 5.114, 5.115, 5.118, 5.119, 5.120, 5.122, 5.123, 5.124, 5.125, 5.251, 5.252, 5.253, 5.254, 5.255, 5.256, 5.257, 5.258, 5.401, 5.402, 5403, 5.405, 5.667, 6.101, 6.102, 6.103, 6.104, 6.105, 6.106, 6.107, 6.108, 6.109, 6.110, 6.111, 6.112, 6.113, 6114, 6115, 6.118, 6.119, 6.120, 6.122, 6.123, 6.124, 6.125, 6.251, 6.252, 6.253, 6.254, 6.255, 6.256, 6257, 6258, 6401, 6.402, 6.403, 6.404, 6.667, 5.501, 5.502, 6.501 e 6.502, 5.301, 6.301, 7.301, 5.302, 6.302, 5.303, 6.303, 5.304, 6.304, 5.305, 6.305, 5.306, 6.306, 5.307, 6.307.

Verifique no Livro Registro de Saídas se durante o período existem notas fiscais com estes CFOPs (menu Relatórios > Relatórios > Saídas).

Atenção: O livro de saída considera todos os lançamentos de saídas independente da relevância do CFOP.

Exemplo Prático:

O relatório de apuração PIS/COFINS considera como faturamento apenas os CFOPs que indicam faturamento.

Menu Relatórios > Relatórios > Impostos > PIS/COFINS:

Declaração de Faturamento

Menu Relatórios > Relatórios > Livros Fiscais > Declaração de Faturamento: