REGISTRO 0145 - 3 - VL_REC_TOT - O valor do campo não pode ser menor que a soma dos campos "Valor da Receita Bruta da Atividade Sujeita à Contribuição Previdenciária sobre a Receita Bruta" e "Valor da Receita Bruta da Atividade Sujeita (...)

Ultima Atualização: 25/08/2020 Artigo de código : 4960

Apresenta mensagem de erro na validação do arquivo EFD Escrituração Fiscal Digital.

REGISTRO 0145 - 3 - VL REC TOT - O valor do campo não pode ser menor que a soma dos campos "Valor da Receita Bruta da(s) Atividade(s) Sujeita(s) à Contribuição Previdenciária sobre a Receita Bruta" e "Valor da Receita Bruta da(s) Atividade(s) Sujeita(s) à Contribuição Previdenciária sobre a Remuneração".

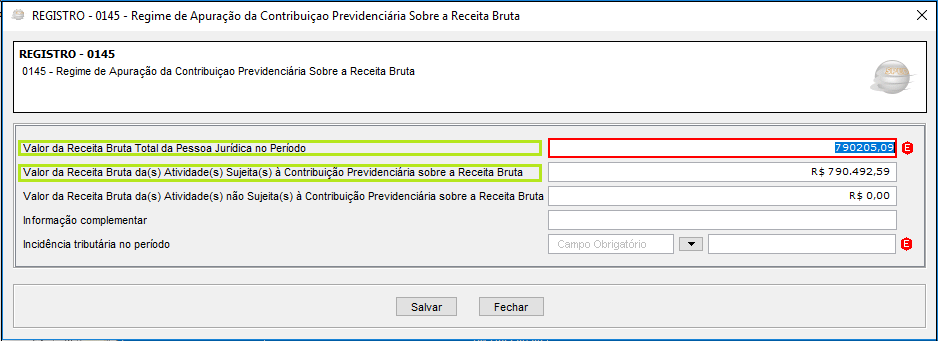

Considerando que o faturamento da empresa está maior que o valor apurado na contribuição previdenciária. Ao clicar no link "3-VL REC TOT" , temos as seguintes informações.

INFORMAÇÕES:

Geralmente essa mensagem de erros está acoplada a outra mensagem apresentada com o registro P100, CLIQUE AQUI para ver o artigo.

Conforme o Guia Prático da EFD Contribuições:

REGISTRO 0145: REGIME DE APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA.

Este registro servirá para identificar a obrigatoriedade de escrituração da Contribuição Previdenciária sobre Receitas, no Bloco ?P?.

O Registro ?0145? tem natureza meramente informativa, não transferindo nem recebendo valores de quaisquer outro registro da escrituração. Deve escriturar o Registro ?0145? a pessoa jurídica que tenha auferido receita das atividades de serviços ou da fabricação de produtos, relacionados nos art. 7º e 8º da Lei nº 12.546/2011, respectivamente.

Atenção: Compreende a receita bruta, para fins de informação nos campos 03, 04 e 05 deste registro, a receita decorrente da venda de bens nas operações de conta própria, da prestação de serviços em geral, e o resultado auferido nas operações de conta alheia, devendo ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº 6.404, de 1976.

No caso de não auferir quaisquer das receitas, nas hipóteses previstas em lei, não precisa ser informado o registro ?0145?, muito menos ser escriturado o Bloco P.

A soma dos valores informados no campo 04 (VL_REC_ATIV) e do campo 05 (VL_REC_DEMAIS_ATIV) pode ser menor ou igual ao valor informado no campo 03 (VL_REC_TOT), não maior.

Office Fiscal

Devem ser consideradas e verificadas as diferenças de informações entre a capa da NF e os lançamentos de produtos escriturados no período.

- Leva-se em consideração que o valor apurado na contribuição previdenciária é gerado através dos valores informados nos produtos e para os casos específicos, conforme o tipo de empresa, conforme o NCM informado.

Verificação 1: Valores em R$.

Ao acessar o menu Relatórios > Relatórios para Conferência > Diferença de Valores nas NF´s e Lançamentos dos Produtos.

É possível encontrar situações em que o valor dos produtos está maior que o informado no valor contábil da NF.

Veja o exemplo da NF 987, que possui R$ 1.000,00 (positivo) no produto.

Essa situação impacta diretamente na apuração da CPRB.

Para maiores informações sobre esse relatório, CLIQUE AQUI.

Escrituração da Nota Fiscal

Menu Movimentos > NF Entradas e Saídas > Saídas > Lançamentos de Produtos/Serviços.

Constata-se a situação apresentada no relatório de conferência.

Verificação 2: CFOP

Ao acessar o menu Relatórios > Relatórios para Conferência > Lançamento(s) com Divergência(s) entre os dados da nota e seus Produtos.

Por meio deste relatório, é possível visualizar a diferença entre os dados lançados na nota e nos produtos, é apresentado um X no campo com diferença de informações.

No caso do CFOP, deve ser verificado se existem lançamentos de produtos com CFOP de faturamento e na capa na NF a possível existência de CFOP não considerado para faturamento, conforme legislação fiscal vigente.

Veja o exemplo da NF 987, que possui a informação de dois CFOPs diferentes entre os dados.

Para maiores informações sobre esse relatório, CLIQUE AQUI.

Escrituração Fiscal

Lançamento da NF: 5.414 - REMESSA DE PRODUÇÃO DO ESTABELECIMENTO PARA VENDA FORA DO ESTABELECIMENTO EM OPERAÇÃO COM PRODUTO SUJEITO AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA.

Lançamento de Produtos: 5.102 - VENDA DE MERCADORIA ADQUIRIDA OU RECEBIDA DE TERCEIROS.

Verificação 3: Nota cancelada com valor.

Verifique e corrija situações em que houver documentos fiscais cancelados, porém, com valores no campos correspondentes.

Documentos cancelados não devem ser compostos por valores.

Verifique também o artigo com o relatório de documentos cancelados, CLIQUE AQUI.

Verificação 4: CNPJ duplicados.

Verifique a possibilidade e corrija se houver, CLIQUE AQUI para ver o artigo.