Através dessa opção as empresas que possuem operações para o exterior (exportação) devem informar os dados concernentes aos dados das exportações realizadas no período.

Ao acessar este menu terá acesso à tela e deve informar os campos relativos aos dados das Notas Fiscasi recebidas com fim específico de exportação.

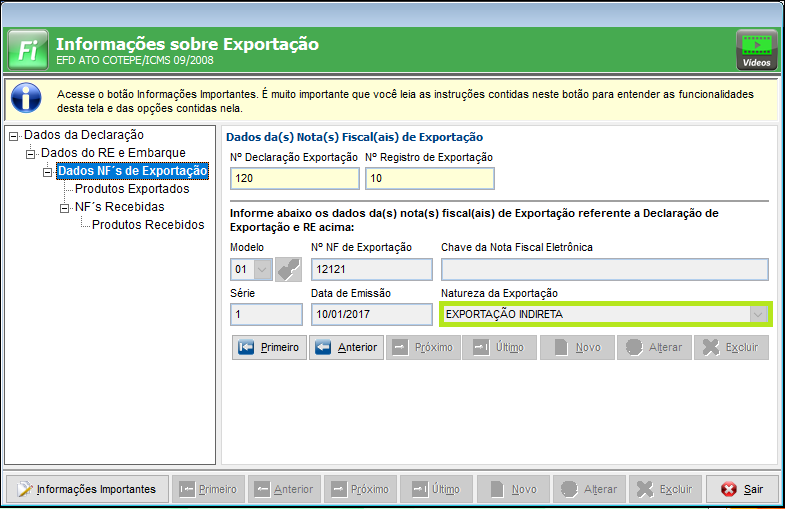

Obs. Esta opção apenas estará habilitada quando for selecionado que a exportação é INDIRETA. Uma vez que nestes casos a comercial exportadora recebe as notas dos produtores para exportar.

Acesse o Menu Movimentos > Informação sobre Exportação EFD > Aba NF's Recebidas.

Nº da Declaração de Exportação: Será trazida automaticamente a informação inserida na aba Dados da Exportação.

Nº do Registro de Exportação: Será trazida automaticamente a informação inserida na aba Dados do RE e Embarque.

Nº NF de Exportação: Será trazida automaticamente a informação inserida na aba Dados da NF's de exportação.

Modelo: Informe o modelo da nota fiscal recebida com fim específico de exportação, podendo selecionar 01, 1B, 04 ou 55.

Nº NF Rec. c/ fim Espec. Exp.: Informe o modelo da nota fiscal emitida para o exportador com fim específico de exportação.

Chave de Nota Fiscal Eletrônica: Tratando-se de Nota fiscal modelo 55 este campo estará habilitado para informar a chave de acesso da NF-e composta por 44 dígitos.

Série: Informe a série do documento fiscal emitida para o exportador com fim específico de exportação.

Código: Informe o código do Fornecedor da NF-e conforme cadastro de Clientes/ Fornecedores em Menu Arquivos/Cadastros/ Clientes/ Fornecedores EFD.

Data de Emissão: Informe a data de emissão da nota fiscal emitida para o exportador com fim específico de exportação.

Nº Memorando de Exportação: Deve informar o número do Memorando de Exportação, quando houver. O memorando é um documento utilizado nas operações de exportação Indireta e este número fica localizado no cabeçalho do documento.

O Memorando de Exportação foi criado com o objetivo de estabelecer controle das operações com mercadorias contempladas com a desoneração do ICMS nas vendas de mercado interno com o fim específico de exportação. Esse documento deve ser emitido pelo exportador e entregue ao fabricante/fornecedor acompanhado de uma cópia do Conhecimento de Embarque e do Comprovante de Exportação, do extrato completo do RE (com todos os campos devidamente preenchidos) e da Declaração de Exportação, de acordo com o Convênio ICMS nº 113, de 13/12/96 e alterações. (O referido Convênio foi revogado pelo Convênio ICMS nº 84, de 25/09/09, que entrou em vigor em 29/09/09 com efeitos a partir de 01/11/09).