Devolução de Venda (Regime Cumulativo) - Ocorrência da devolução superior ao mês da emissão da NF de venda | Apuração Módulo Imposto PIS/COFINS

Ultima Atualização: 13/08/2020 Artigo de código : 3918

Para as empresas com incidência no Regime Cumulativo, não são geradas notas fiscais de entrada no arquivo da EFD Contribuições.

Desta forma, se o usuário do sistema possuir notas fiscais de devolução de vendas (nas entradas), deve seguir a orientação conforme o Guia Prático da EFD Contribuições.

- Para as notas de devolução de vendas no Regime Cumulativo, trata-se de hipótese de exclusão da base de cálculo da contribuição.

Dessa forma, caso a operação de venda a que se refere a devolução tenha sido tributada para fins de PIS/COFINS, a receita da operação deverá ser excluída da apuração.

- Lembre-se, apenas poderá deduzir o valor da contribuição caso a nota de venda foi tributada.

Devolução fora do período:

- Se a devolução ocorreu em mês superior ao da emissão da nota de saída (venda) que a originou, de acordo com o guia prático da EFD Contribuições, o usuário deve efetuar um Ajuste de Redução dentro do bloco M no PVA da EFD Contribuições: Registro M220 para PIS e M620 para COFINS.

Office Fiscal:

- Para proceder com este ajuste no sistema Office Fiscal, a apuração do Módulo Imposto comporta o campo Ajuste de Redução. O usuário deverá verificar o lançamento de notas fiscais de entrada com CFOP's de devolução. Para estes CFOP's, o lançamento devem estar informados com CST de operação de aquisição com direito a crédito.

- Para conferir o valor da redução que deverá ser ajustado referente às notas fiscais de devolução de vendas (entrada), utilize o relatório Demonstrativo das Devoluções e Desfazimento de Vendas do Módulo Imposto.

- A finalidade desse procedimento no Office Fiscal se resume em deixar os valores da apuração coerentes com os valores que deverão ser apresentados na EFD Contribuições.

- Nesse relatório, é apresentado o total do imposto referente à devolução.

- Na coluna Documento Fiscal Referenciado, são apresentadas as informações da nota de venda. Esses dados deverão ser informados na nota fiscal escriturada na entrada como devolução. Abaixo seguem maiores informações.

Escrituração da NF de Devolução

Interpretação do Relatório:

- CFOP de devolução (escrituração da nota).

- Produto escriturado com CST de crédito (lançamento de produtos/serviços).

- Documento Fiscal Referenciado com indicação da NF de venda (Informações Complementares/Observações).

Obedecendo as regras, o sistema fará a apuração das devoluções no relatório Demonstrativo das Devoluções e Desfazimento de Vendas.

Atenção: as informações constantes nessas imagens são meramente ilustrativas, o usuário não deve adotar como regra para sua escrituração os códigos fiscais e CST informados abaixo. Em caso de dúvidas, consulte o seu contador, verifique as normas do Guia Prático ou um consultoria particular de sua confiança.

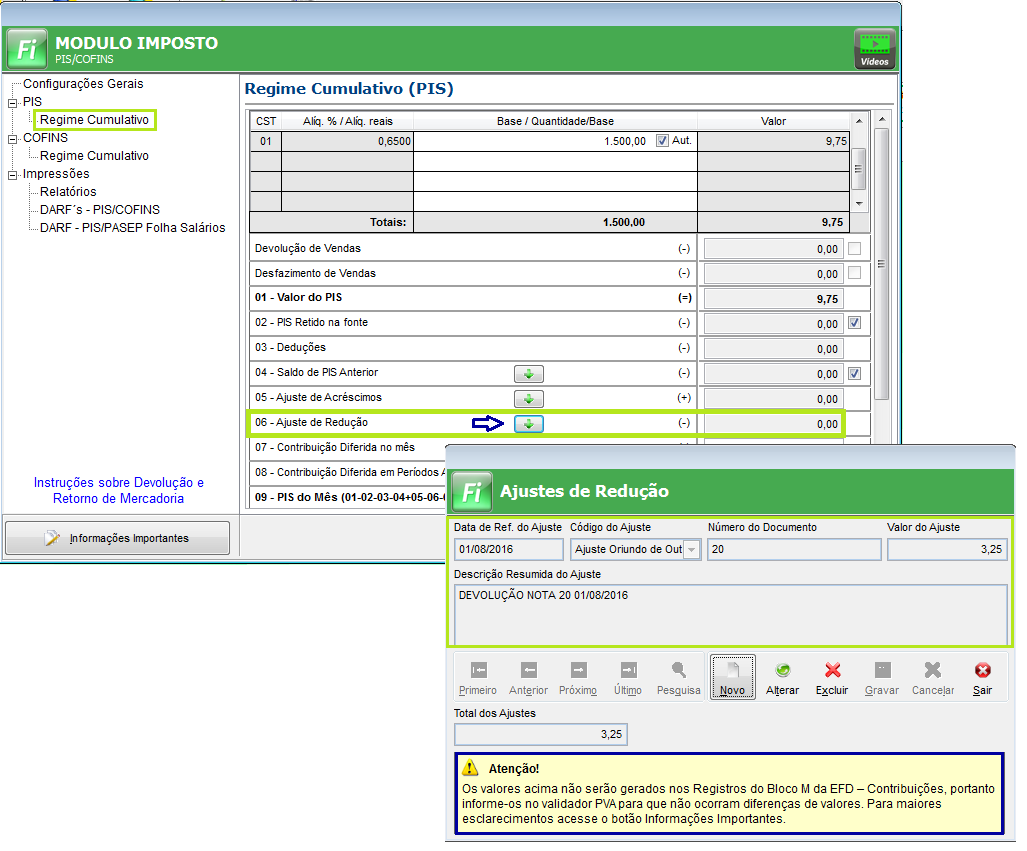

Ajuste de Redução:

Acesse o Módulo Imposto PIS/COFINS e, nas abas referentes a PIS e COFINS, clique na opção “Ajuste de Redução” e preencha como os valores demonstrados:

- O procedimento deve ser repetido para COFINS, seguindo a mesma regra apresentada nas imagens para PIS.

- Dessa forma, o usuário conclui no sistema os procedimentos de Redução dos impostos PIS/COFINS devido às operações de devolução de venda escrituradas fora do mês da emissão da NF de saída.

- Todavia, conforme aviso na própria tela do ajuste, estas informações não serão geradas no Bloco M pelo sistema, sendo necessário o usuário fazer o mesmo processo no PVA, nos registros M220 para PIS e M620 para COFINS.

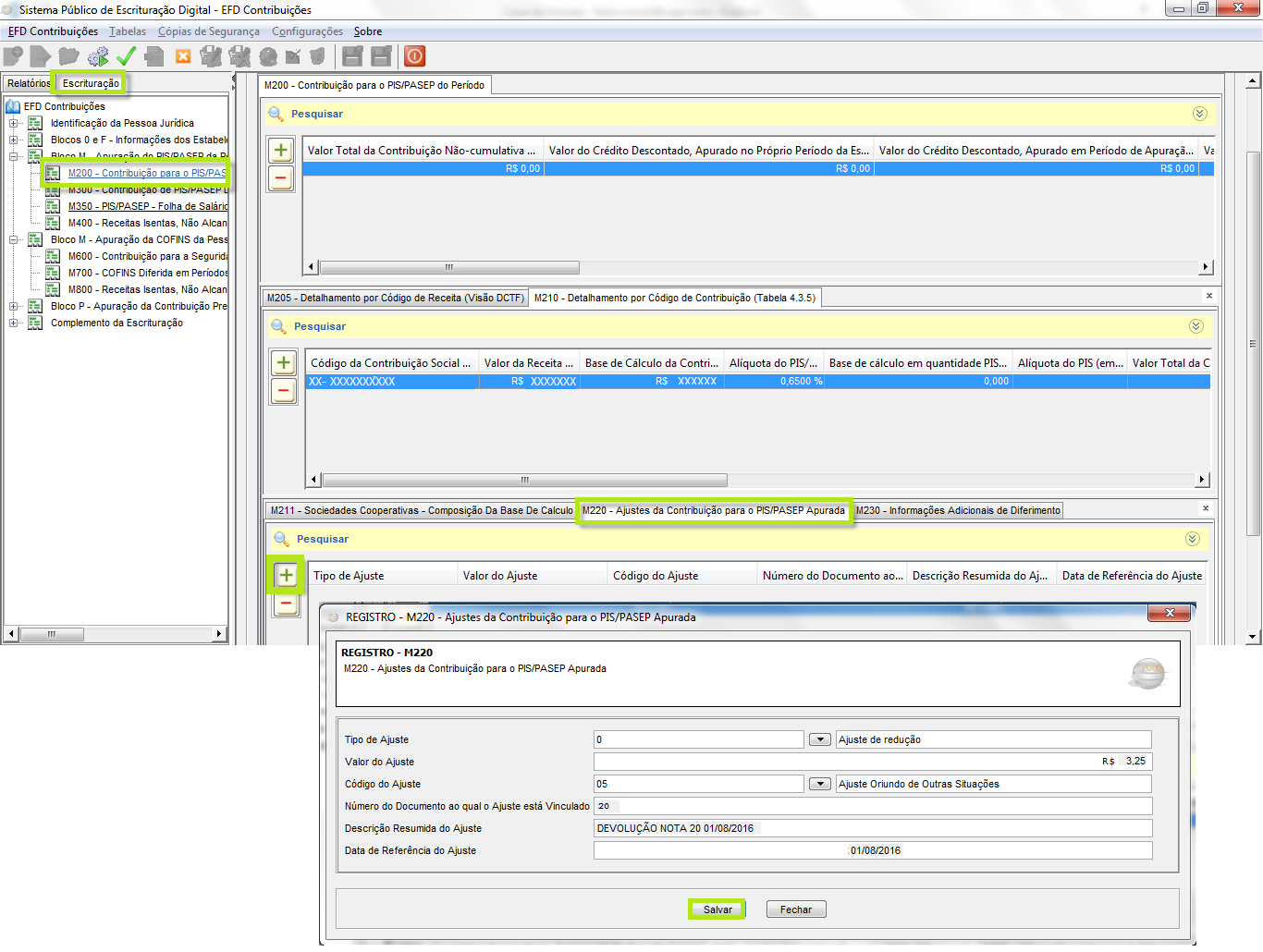

EFD Contribuições - Registro M220 para PIS e M620 para COFINS

Acesse o registro M220 para informar a devolução.

- O procedimento deve ser repetido para apuração de COFINS com os seus respectivos valores no registro M620.

- Após salvar as informações, deverá "Gerar Apuração da Contribuição" e "Verificar Pendências da Escrituração".

- O valor apresentado no Registro M200 será reformulado.

Para verificar os procedimentos que devem ser realizados no sistema Fiscal, de acordo com as orientações do Guia Prático da EFD Contribuições, clique aqui.