REGIME DE CAIXA - SIMPLES NACIONAL -Como configurar a empresa como Regime de Caixa ?

Ultima Atualização: 24/08/2020 Artigo de código : 4779

Para apurar o Simples Nacional pelo regime de caixa, acesse o menu Arquivos, Empresas Usuárias, aba Escrita Fiscal, campo Regime, e selecione a opção Caixa. Essa opção estará disponível para período a partir de 01/2016.

Na apuração pelo Regime de Caixa, o cálculo das Receitas será feito utilizando a rotina de baixa da fatura.

Desta forma, nesse regime é obrigatório que sejam lançadas e baixadas as faturas de Vendas e/ou Serviços prestados, inclusive nas operações à vista, pois serão consideradas no cálculo das receitas apenas as parcelas baixadas no período.

Através da rotina de baixa de faturas o sistema será capaz de identificar as receitas recebidas no período, ou seja, o sistema verificará quais notas possuem faturas com parcelas recebidas/baixadas no mês/ano ativo, e segregará as receitas para o SN conforme a proporção do valor recebido no período, desta forma, para que haja a apuração automática dos valores pelo regime de caixa é necessário que seja utilizada a rotina de baixas de fatura.

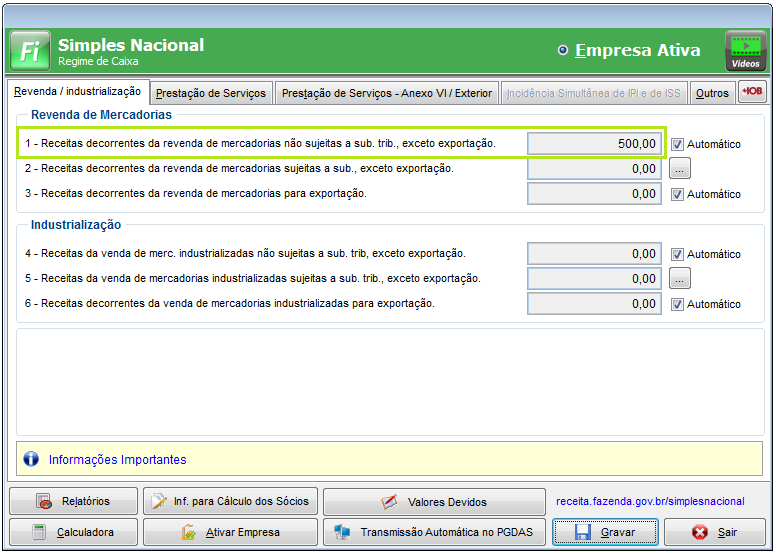

Exemplo: Uma nota fiscal de vendas foi emitida em 01/2017 no valor de 1.000,00 com recebimento à prazo. Para essa nota foi gerada fatura com duas parcelas:

1ª parcela - 500,00 - foi recebida/baixada em 15/02/2017

2ª parcela - 500,00 - foi recebida/baixada em 15/03/2017

Neste exemplo acima, 50% do valor da nota será considerado na apuração das receitas para o SN em 02/2017 e 50% em 03/2017.

OBS. No Regime de Caixa, as notas de devolução de vendas (lançadas nas entradas) NÃO serão deduzidas das receitas.

1- Observações quanto a baixa de faturas:

Quando no lançamento das faturas de saídas ou serviços prestados, existir parcelas não baixadas (não recebidas), porém no botão

desta parcela foi informado um período no campo ?Tributar o valor desta parcela no mês:?,

O valor desta parcela será considerado no cálculo das receitas conforme o período informado.

OBS. Quando essa parcela for baixada, o valor já não entrará no cálculo da receita do mês/ano da baixa, pois já foi tributado anteriormente.

Esse recurso foi criado para atender as situações abaixo, onde a parcela não recebida deve integrar a base do imposto:

- Nas prestações de serviços ou operações com mercadorias a prazo, a parcela não vencida deverá obrigatoriamente integrar a base de cálculo dos tributos abrangidos pelo Simples Nacional até o último mês do ano-calendário subsequente àquele em que tenha ocorrido a respectiva prestação de serviço ou operação com mercadorias.

- A receita auferida e ainda não recebida deverá integrar a base de cálculo dos tributos abrangidos pelo Simples Nacional, na hipótese de:

I - encerramento de atividade, no mês em que ocorrer o evento;

II - retorno ao regime de competência, no último mês de vigência do regime de caixa;

III - exclusão do Simples Nacional, no mês anterior ao dos efeitos da exclusão.

2- Observações quanto a Valores Incobráveis

Quando na baixa da fatura das notas de saídas ou serviços prestados, for marcado o campo ?Baixa Contábil - Valor Incobrável?, o valor dessa parcela não será somado nas receitas de nenhum período.

3- Os valores serão apresentados no demonstrativo de receitas conforme as regras do simples nacional e os lançamentos efetuados no sistema.